통계학습 및 계산금융 연구실

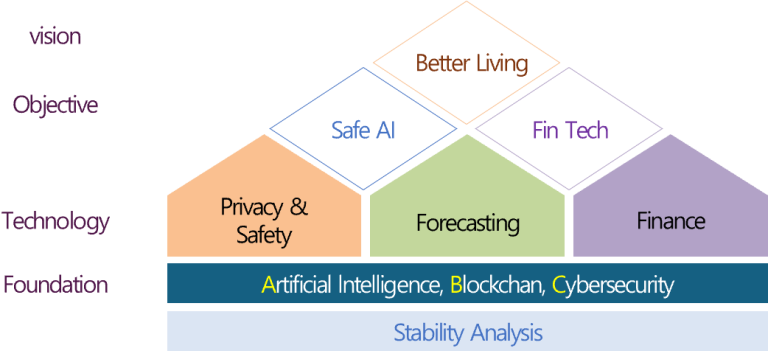

“통계학습 및 계산금융 연구실은 인공지능 시스템의 안전성을 보장하기 위해

윤리적 공정성, 프라이버시 및 보안, 알고리즘적 안정성 및 해석 가능성을 중점적으로 연구합니다.

또한, 핀테크의 핵심 영역인 블록체인, 사이버 보안 분야를 기반으로 전통적인 금융 방법에 도전하는 창의적인 해결책을 모색합니다.”

연구실명

통계학습 및 계산금융 연구실 Statistical Learning & Computational Finance Lab

지도교수

Prof. 이재욱 (Jaewook Lee)

연구실 구성원

재학생 (박사 과정 5명 / 석사 과정 3명)

주요 연구 분야

▪ 데이터 프라이버시

▪ 딥러닝 기반 시계열 예측

▪ 금융 및 블록체인 도메인 연구

▪ 딥러닝 기반 시계열 예측

▪ 금융 및 블록체인 도메인 연구

대표 연구 또는 프로젝트

▪ 연구: Lee, S., Kim, H., & Lee, J. (2022). Graddiv: Adversarial robustness of randomized neural networks via gradient diversity regularization. IEEE Transactions on Pattern Analysis and Machine Intelligence, 45(2), 2645-2651

▪ 프로젝트: 과학기술정보통신부) 안전한 인공지능 시스템 구현을 위한 프라이버시 보호 및 신뢰 보장 기술 개발 (2024.5 ~ 2027.4)

▪ 프로젝트: Ethereum Foundation Academic Grants (2022)

▪ 프로젝트: 과학기술정보통신부) 안전한 인공지능 시스템 구현을 위한 프라이버시 보호 및 신뢰 보장 기술 개발 (2024.5 ~ 2027.4)

▪ 프로젝트: Ethereum Foundation Academic Grants (2022)

관련 교과목

학부 과목: 산업공학통계, 산업경영수리기법

대학원 과목: 응용다변량통계, 통계학습 고등논제, 확률모형특론

대학원 과목: 응용다변량통계, 통계학습 고등논제, 확률모형특론

연락처

02-880-7170

위치

39동 311호

주요 진로

학계, 연구소, 금융권 취업

지원 문의

교수님께 직접 메일 (or 대학원생 메일)

본 연구실의 연구 방향은 학습 기법 및 최적화, 추론 문제들을 위한 효율적인 알고리즘을 개발하고 분석하는데 초점을 맞추고 있다. 연구 분야로는 크게 ‘통계 학습 및 커널머신’, ‘계산 금융’, ‘광역 최적화 및 동적 시스템’의 세 가지 분야로 나눌 수 있다.

- 통계 학습 및 커널 머신 (Statistical Learning and Kernel Machines) 통계 학습이란, 통계학의 접근 방법을 통해 기계학습의 알고리즘들을 분석 및 연구하는 분야이다. 이 분야에서는 다양한 통계적 모델과 커널 기법, 최적화 기법들을 사용하여 컴퓨터로 하여금 방대한 양의 데이터로부터 유용한 정보를 추출하고 습득할 수 있도록 하는 알고리즘들을 개발한다.

- 계산 금융 (Computational Finance) 계산금융이란, 금융시장과 거래되는 금융상품과 관련된 문제들을 수리적으로 모델화 하고 이를 효율적 계산 방법들을 이용하여 풀어내는 연구 분야이다. 이를 위하여, 다양한 최신 과학계산 기법들과 수학적, 통계적 모델 기법들을 연구하고 개발한다.

- 광역 최적화 및 동적 시스템 (Global Optimization and Dynamics) 동적 시스템 이론과 고등 위상학적 방법론을 이용하여 비선형 시스템의 안정성 분석과 여러 평형점을 효율적으로 찾는 계산방법을 연구하고 이에 기반 하여 새로운 광역 최적화 알고리즘을 개발한다.